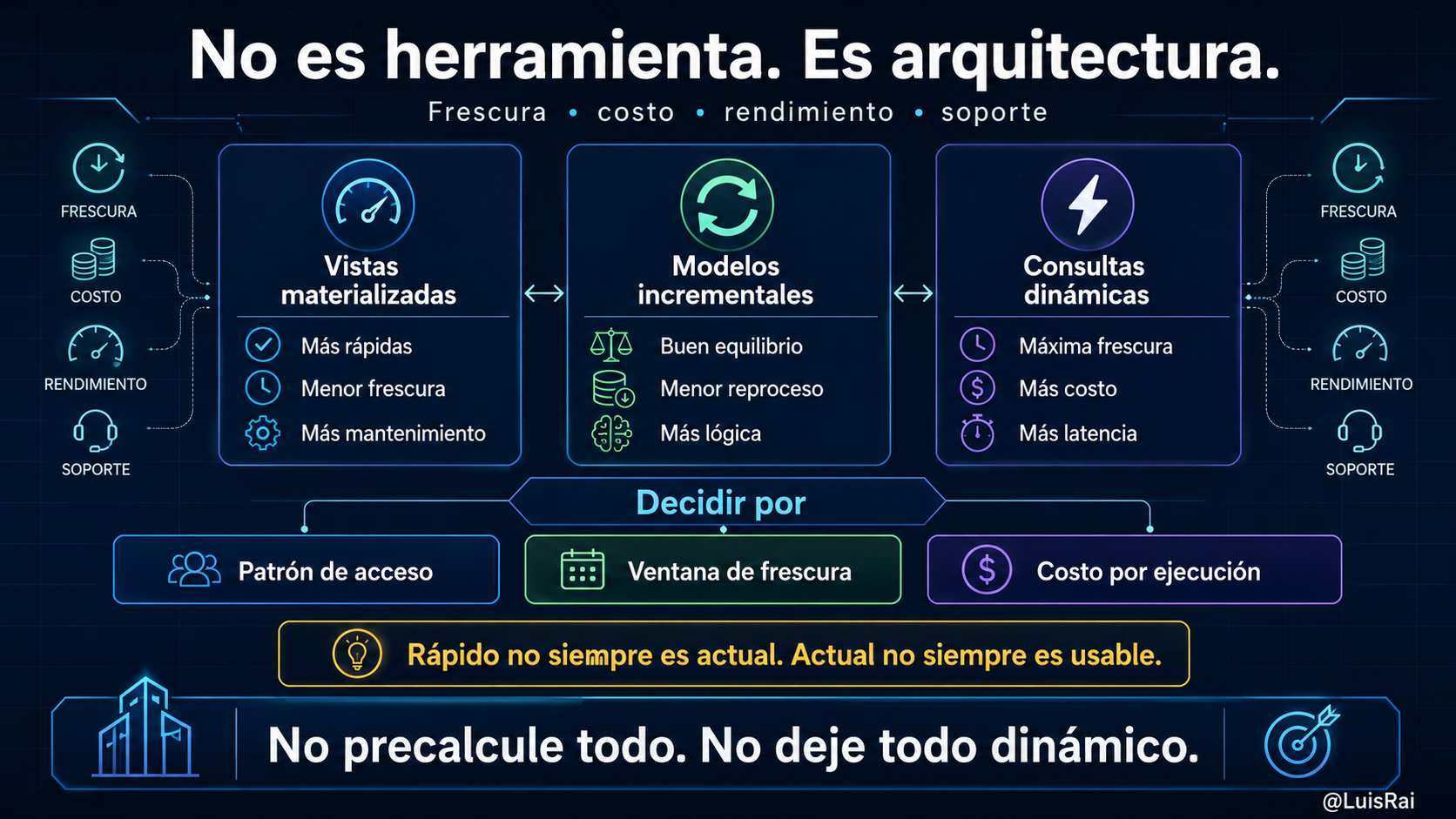

La capa semántica: el contrato que evita dos verdades

¿Qué es?

El comité comercial de una empresa de retail en Medellín cerró la reunión con dos cifras distintas de margen para la misma línea de negocio, una en el tablero financiero y otra en el tablero de operaciones. Las dos consultas corrieron sobre el mismo lago de datos y ninguna presentó error de ejecución, pero una excluía notas crédito y la otra las prorrateaba sobre el mes de facturación. El problema no estaba en la visualización, estaba en la definición que cada equipo asumió como válida.

Sin capa semántica la organización no tiene una verdad operable, tiene varias versiones plausibles del mismo indicador.

Una capa semántica es una capa de definiciones gobernadas que traduce datos técnicos a conceptos de negocio reutilizables, como ingreso neto, cliente activo o margen operativo, con reglas explícitas de cálculo, granularidad, filtros, vigencia y responsable. Su valor real aparece cuando BI y asistentes conversacionales consultan el mismo contrato y no un conjunto de fórmulas ocultas en cada dashboard o en cada prompt. Si la definición vive solo en la memoria de un analista, la respuesta puede verse correcta y aun así romper una decisión de presupuesto, de inventario o de riesgo.

En documentación oficial de Microsoft Fabric y de Looker, el modelo semántico se describe como el mecanismo para centralizar medidas, relaciones y contexto de negocio en un punto reutilizable por diferentes consumidores. NIST, en su marco de gestión de riesgo de IA, insiste en que una salida confiable exige trazabilidad sobre datos, supuestos y límites de uso. Sin semántica gobernada no hay forma estable de exigir confiabilidad a un asistente analítico porque su respuesta depende de ambigüedades que nadie cerró antes.

¿Qué aporta?

El primer aporte es reducir contradicciones entre equipos que trabajan sobre la misma base física con reglas distintas de negocio. El segundo aporte es habilitar auditoría, porque cada métrica crítica queda asociada a una fórmula versionada, a un responsable y a una fecha de cambio. El tercero es proteger el uso de IA analítica, ya que la pregunta en lenguaje natural puede resolverse contra definiciones controladas y no contra interpretaciones improvisadas en cada consulta.

El antecedente histórico más útil para entender esta tensión viene de la estandarización de reportes financieros con XBRL en la SEC de Estados Unidos. Antes de esa adopción, comparar compañías exigía reinterpretar etiquetas y notas con criterios propios en cada análisis. Con una taxonomía común se mejoró la comparabilidad y se redujo la ambigüedad semántica en el intercambio de información regulatoria. El paralelismo es claro: cambiar el formato no resuelve nada si el significado sigue siendo local y opaco.

El matiz técnico importa porque no toda métrica requiere el mismo nivel de gobierno. En un análisis exploratorio una definición temporal puede ser suficiente mientras se valida una hipótesis. En cierre financiero, cartera o comisiones, la misma libertad se vuelve riesgo operativo porque una discrepancia semántica puede mover pagos, provisiones o compromisos contractuales.

¿Cómo implementar?

La diferencia entre operar sin base y con criterio se entiende mejor en una comparación concreta.

| Criterio técnico | Sin capa semántica gobernada | Con capa semántica gobernada |

|---|---|---|

| Definición de margen neto | Cada dashboard define su propia fórmula en SQL | La métrica vive en un catálogo común con versión y responsable |

| Trazabilidad de cambios | Se detecta por diferencia de resultados después del despliegue | Cada cambio queda en historial con fecha, motivo y aprobador |

| Respuesta de asistente BI BI | Responde según la tabla o consulta disponible en el contexto | Responde contra métricas certificadas y reglas de uso |

| Soporte en incidente | El equipo reconstruye reglas a partir de código disperso | El runbook referencia métrica, contrato y owner de forma directa |

| Reversión de cambios | Se corrige manualmente tablero por tablero | Se revierte versión semántica y se propaga a consumidores |

Una verificación aplicable al día siguiente puede hacerse con tres acciones operativas. Primero identificar diez métricas de alto impacto y confirmar para cada una fórmula, granularidad, owner y fecha de última aprobación. Segundo bloquear en CI cualquier cambio a una métrica crítica sin actualización de versión y nota de compatibilidad para consumidores. Tercero configurar alerta cuando una respuesta de asistente BI no pueda resolverse contra una definición certificada, para evitar que una salida fluida se confunda con una salida válida.

El primer punto de quiebre suele aparecer cuando el equipo conecta IA conversacional a modelos sin catálogo semántico y sin permisos por dominio. La falla emerge en preguntas aparentemente simples como margen por canal o cartera vencida por segmento, donde el asistente combina columnas compatibles en tipo pero incompatibles en significado.

¿Cómo impacta al ROI y al EBITDA?

Una capa semántica bien gobernada mejora el EBITDA cuando reduce reprocesos de conciliación, incidentes por métricas contradictorias y horas improductivas de comités que discuten definiciones en vez de decisiones. En ROI el impacto aparece cuando la organización reutiliza métricas en BI e IA sin reconstruir lógica en cada entrega y puede acelerar análisis con menor riesgo de corrección posterior.

La capacidad humana que marca diferencia no es memorizar más fórmulas, es sostener criterio de gobierno sobre definiciones, compatibilidad y límites de uso. Esa pregunta operativa vale llevarla a cualquier comité de datos: ¿quién firma esta métrica cuando cambia y con qué evidencia se aprueba su uso en decisiones críticas?

Referencias y lecturas relacionadas

- Microsoft Learn Semantic models in Microsoft Fabric: https://learn.microsoft.com/fabric/data-warehouse/semantic-models

- Looker documentation for modeling and semantics: https://cloud.google.com/looker/docs

- NIST AI Risk Management Framework Playbook: https://airc.nist.gov/AI_RMF_Knowledge_Base/Playbook

- XBRL International The Standard: https://www.xbrl.org/the-standard/

- DAMA International DMBOK2: https://www.dama.org/content/dmbok2

Version in English

The semantic layer: the contract that prevents two truths

What is it?

A retail executive committee in Medellín closed a meeting with two different margin numbers for the same business line, one from the finance dashboard and one from operations. Both queries ran on the same data lake and neither showed runtime errors, yet one excluded credit notes while the other prorated them over the billing month. The issue was not visualization quality, it was business definition drift.

Without a semantic layer an organization does not hold one operable truth, it holds several plausible versions of the same indicator.

A semantic layer is a governed definition layer that translates technical data into reusable business concepts such as net revenue, active customer, or operating margin, with explicit rules for calculation, grain, filters, validity, and ownership. Its practical value appears when BI and conversational analytics use the same contract instead of hidden formulas inside each dashboard or prompt. If a definition lives only in one analyst's memory, an answer may look correct and still break budgeting, inventory, or risk decisions.

Official documentation from Microsoft Fabric and Looker describes semantic modeling as the mechanism to centralize measures, relationships, and business context in one reusable point for multiple consumers. NIST, through its AI risk framework, emphasizes that reliable AI outputs require traceability over data, assumptions, and usage limits. Without governed semantics there is no stable way to demand reliable answers from analytical analytics assistants.

What does it add?

The first gain is fewer contradictions across teams working on the same physical data with different business rules. The second gain is auditability because each critical metric is linked to a versioned formula, an owner, and a change date. The third gain is safer analytics AI usage, since natural language questions can be resolved against controlled definitions rather than ad hoc interpretations.

The most useful historical parallel is SEC adoption of XBRL for financial reporting. Before standard taxonomies, comparing companies required analyst-specific interpretation of labels and notes in each filing. With a shared taxonomy, comparability improved and semantic ambiguity in regulatory exchange decreased. The parallel is direct: changing data format does not solve decision quality when meaning remains local and opaque.

How to implement?

An operational comparison makes the gap visible.

| Technical criterion | Without a governed semantic layer | With a governed semantic layer |

|---|---|---|

| Net margin definition | Each dashboard embeds its own SQL logic | Metric lives in a shared catalog with owner and version |

| Change traceability | Drift is detected after release by inconsistent results | Every change is logged with date, rationale, and approval |

| BI assistant response | Answer depends on available table context | Answer is constrained to certified metrics and rules |

| Incident support | Team reconstructs meaning from scattered code | Runbook points to metric contract and accountable owner |

| Rollback capability | Manual fixes dashboard by dashboard | Semantic version rollback propagates to all consumers |

A next-day verification routine can be executed in three actions. Identify ten high-impact metrics and confirm formula, grain, owner, and last approval date for each one. Block CI changes to critical metrics unless version and compatibility notes are updated. Configure alerts when a assistant response cannot be resolved through certified semantic definitions.

How does it impact ROI and EBITDA?

A well-governed semantic layer improves EBITDA when it reduces reconciliation rework, incidents caused by contradictory metrics, and unproductive committee hours spent debating definitions instead of decisions. ROI improves when BI and AI can reuse governed metrics without rebuilding logic in each release and with lower correction risk.

The decisive human skill is not memorizing formulas, it is sustaining governance criteria over definitions, compatibility, and usage boundaries. A practical governance question for any data committee: who signs this metric when it changes and what evidence validates its use in critical decisions?

References and Related Readings

- Microsoft Learn Semantic models in Microsoft Fabric: https://learn.microsoft.com/fabric/data-warehouse/semantic-models

- Looker documentation for modeling and semantics: https://cloud.google.com/looker/docs

- NIST AI Risk Management Framework Playbook: https://airc.nist.gov/AI_RMF_Knowledge_Base/Playbook

- XBRL International The Standard: https://www.xbrl.org/the-standard/

- DAMA International DMBOK2: https://www.dama.org/content/dmbok2